爱人之间有各种形式去表达爱,而保单是最能体现爱与责任的形式之一,“不管未来在与不在,都能照顾好你”。

有些热恋中的情侣也在问:“我的保单受益人可以写对方的名字吗?”

咱先来看看《保险法》怎么说的:

第三十九条:人身保险的受益人由被保人或者投保人指定。投保人指定受益人时须经被保人同意。

也就是说,受益人可以指定任何人,法律对此没有限制。

因此,只要经被保人同意,受益人是男朋友、女朋友、侄女或外甥都可以。

但在实际操作中,为了避免道德风险,大多数的保险公司是并不支持的。在投保时指定的身故受益人,通常只能填写直系亲属(父母、配偶、子女)。

选择直系亲属以外的人作为受益人,通常需要提供比较多的证明材料,且要经过保险公司审核,没有争议之后才能生效。

话又说回来,如果以自己为投被保人,想指定女朋友为受益人,如实填写当然不是不可以。

但实际操作的过程当中,如果把关系表现为“配偶”,保险公司又不要你提供结婚证,这份保单就可能会承保。

那么这种指定最后带来的后果是什么?如果真的去世了,女朋友能不能获得赔偿金呢?

此前,还真有过类似的案例。

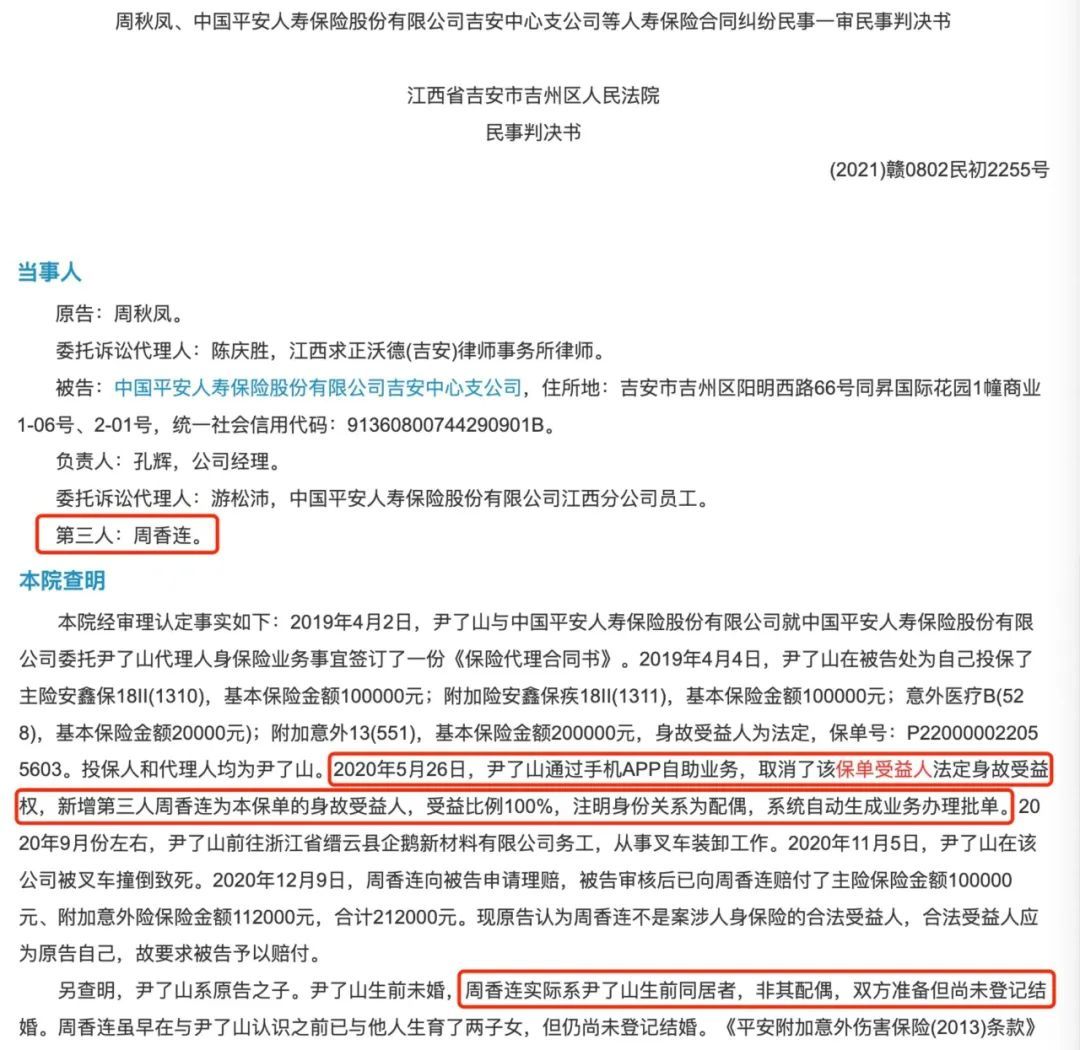

尹某投保了人寿保险,取消了保单受益人法定身故受益权,新增女朋友周某连为本保单的身故受益人,受益比例100%,注明身份关系为配偶,系统自动生成业务办理批单。

法院认为:

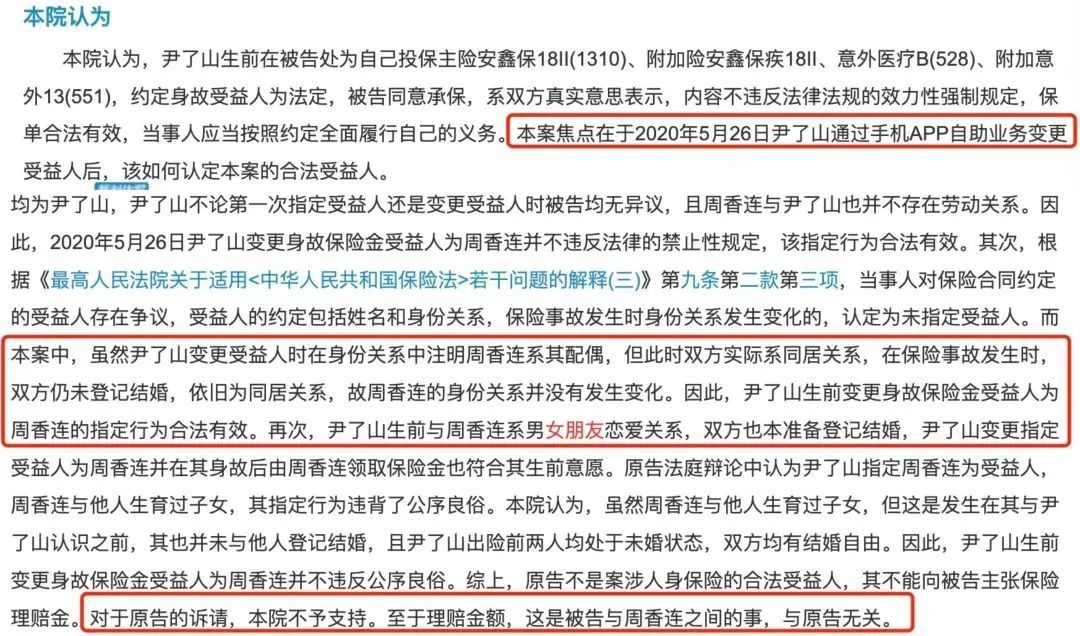

虽然尹某变更受益人时在身份关系中注明周某连系其配偶,但此时双方实际系同居关系,在保险事故发生时,双方仍未登记结婚,依旧为同居关系,故周某连的身份关系并没有发生变化。

因此,尹某生前变更身故保险金受益人为周某连的指定行为合法有效。至于理赔金额,是保险公司与周某连之间的事。

《若干问题的解释(三) 》规定:受益人的约定包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

这个案子里面投保时,他们实际是男女朋友关系,不是夫妻。当发生保险的理赔时,关系也未发生变化。保单上所写的夫妻,属于身份关系错误,而不是身份关系变化的问题。

在实际生活当中,很多人购买了保单指定配偶为受益人,但后来婚姻发生了变化,种种原因,忘记变更受益人,这种情况是非常常见的。

这时如果按照原有约定,将理赔金赔给前任,那显然违背了被保人的真实意愿,这条法律条款设计的本意就是为了保护被保人的意愿,维护公平。

从理论上来讲,指定任何人为保单的受益人都不违反法律。

指定受益人为女朋友,把身份关系写成夫妻,这种错误是合同的一个瑕疵,并不会影响指定受益人的效力或合同本身的效力。

所以,女朋友是可以获得保险理赔金的。

写在最后

如果特别想在受益人一栏填男/女朋友的名字,最稳妥的方法就是:先去领个结婚证。

毕竟设置受益人是一件严肃的事情,千万不要为了省事造成不必要的麻烦。

上一篇:没有了

下一篇:没有了